Hôtellerie: frenano le transazioni nel secondo semestre

Non è bastato il boom di turisti per rilanciare gli investimenti nel comparto alberghiero italiano. Nonostante le oltre 400 milioni di presenze certificate lo scorso anno da Assoturismo-Cst, le grandi operazioni immobiliari nell’hôtellerie italiano hanno mostrato un andamento altalenante nel corso dell’anno. Questo, in sintesi, quanto emerge dallo studio condotto dall’Osservatorio Pambianco sul settore: dopo una partenza entusiasmante che ha portato a chiudere i primi sei mesi con 755 milioni di euro di transazioni, gli strascichi di questa euforia si sono protratti fino a dopo l’estate, quando è calato il gelo sul comparto. Non solo su quello alberghiero ma sull’intero settore del real estate italiano con gli investitori che hanno tirato i remi in barca chiudendo il quarto trimestre con meno della metà delle transazioni rispetto al Q4 dell’anno precedente. Risultato, le grandi aspettative sulla ripresa degli investimenti alberghieri si sono dovute ridimensionare in corsa portando il totale delle transazioni 2022 a ridosso degli 1,4 miliardi di euro, in calo del 20% circa rispetto ai valori registrati a fine 2021.

Le ragioni di questa frenata sono da attribuirsi ad un incremento dei tassi da parte della BCE verso la fine del 2022, creando così un atteggiamento attendista da parte degli investitori intenti a monitorare l’impatto della crescita del costo del capitale sul pricing degli immobili prima di avviare nuove operazioni. Nonostante il calo dei volumi d’investimento nel quarto trimestre, il settore hôtellerie, lasciato alle spalle il grande rimbalzo del 2021, ha registrato risultati comunque confortanti spinto da flussi turistici in rapida ripresa e da un trend positivo di Adr e RevPar. Il mercato risulta liquido nelle principali città come Milano, Roma, Firenze e Venezia, dove i trophy asset sono tra i più ricercati a fronte di un’offerta molto limitata. Per il 2023 si prevede un doppio binario legato agli investimenti: da un lato, la maggioranza dei capitali europei si indirizzerà su immobili core mentre alcuni investitori asiatici si sono detti pronti a incrementare le proprie posizioni sul mercato italiano puntando su asset opportunistici da rilevare a sconto nell’ottica di riqualificarli e di riposizionarli in attesa del rimbalzo della congiuntura.

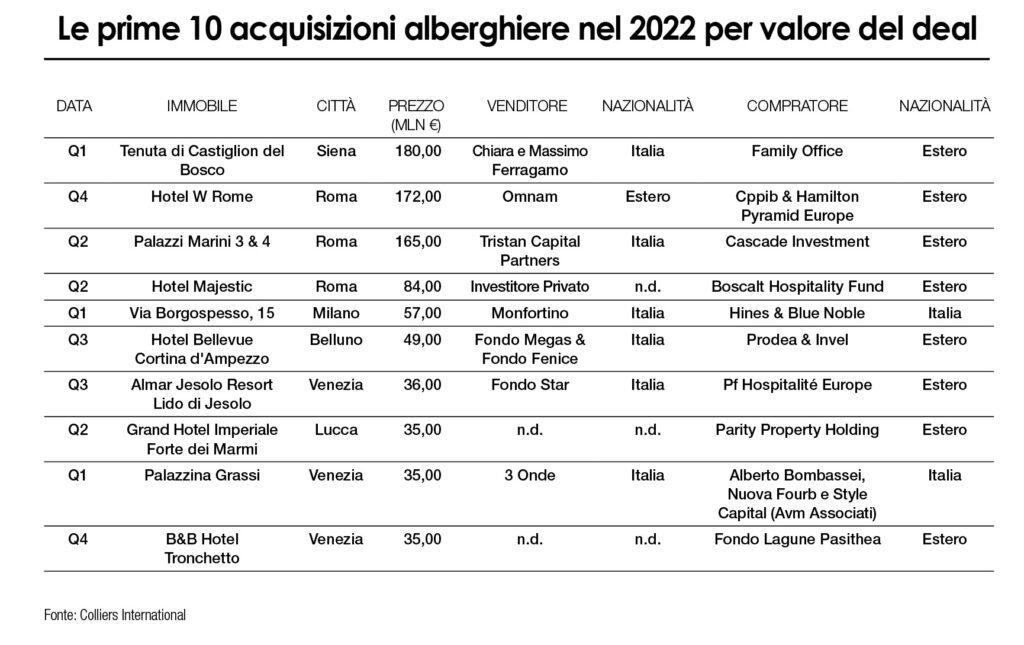

Le principali operazioni che hanno tenuto banco nel 2022 hanno visto il 43% degli investimenti registrati indirizzato verso quattro single asset deal tra prime resort ed operazioni in location centrali di grandi città.

Per il 2023, permangono alcuni elementi strutturali che continueranno a interessare il mercato ovvero l’attenzione sempre più marcata verso tutti gli aspetti di sostenibilità degli edifici, i cambiamenti indotti dalla crescente importanza dell’economia digitale e la ricerca di una sempre maggiore qualità degli ambienti in cui vivere. Il nuovo ciclo immobiliare che riguarderà anche gli investitori, sarà contraddistinto da tre fattori principali: rigenerazione urbana, ibridazione degli spazi e sostenibilità.